Dieser Artikel wurde im Rahmen der Data Science Blogathon.

Einführung

Eine beliebte und weit verbreitete statistische Methode zur Zeitreihenprognose ist das ARIMA-Modell.. Exponentielle Glättung und ARIMA-Modelle sind die beiden am häufigsten verwendeten Ansätze zur Vorhersage von Zeitreihen und bieten komplementäre Ansätze für das Problem.. Während exponentielle Glättungsmodelle auf einer Beschreibung des Trends und der Saisonalität der Daten basieren, ARIMA-Modelle zielen darauf ab, Autokorrelationen in den Daten zu beschreiben.

Um die Saisonalität zu kennen, Überprüfen Sie diesen Blog.

Bevor wir über das ARIMA-Modell sprechen, Sprechen wir über das Konzept der Stationarität und die Technik der Differenzierung von Zeitreihen.

Stationarität

Stationäre Zeitreihendaten sind Daten, deren Eigenschaften nicht von der Zeit abhängen, daher die Zeitreihen mit Trends, oder mit Saisonalität, sie sind nicht stationär. Trend und Saisonalität wirken sich zu unterschiedlichen Zeiten auf den Zeitreihenwert aus. Zweitens, für stationarität ist es egal, wenn man es betrachtet, sollte jederzeit sehr ähnlich aussehen. Allgemein, eine stationäre Zeitreihe wird keine vorhersagbaren langfristigen Muster aufweisen.

ARIMA ist ein Akronym für Auto-Regressive Integrated Moving Average. Es handelt sich um eine Modellklasse, die eine Reihe unterschiedlicher zeitlicher Standardstrukturen in Zeitreihendaten erfasst.

In diesem Tutorial, Wir werden darüber sprechen, wie man ein ARIMA-Modell für die Zeitreihenprognose in Python entwickelt.

Ein ARIMA-Modell ist eine Klasse statistischer Modelle zur Analyse und Vorhersage von Zeitreihendaten. Es ist wirklich vereinfacht in seiner Verwendung. Aber trotzdem, dieses modell ist wirklich mächtig.

ARIMA steht für Auto-Regressive Integrated Moving Average.

Das ParameterDas "Parameter" sind Variablen oder Kriterien, die zur Definition von, ein Phänomen oder System zu messen oder zu bewerten. In verschiedenen Bereichen wie z.B. Statistik, Informatik und naturwissenschaftliche Forschung, Parameter sind entscheidend für die Etablierung von Normen und Standards, die die Datenanalyse und -interpretation leiten. Ihre richtige Auswahl und Handhabung sind entscheidend, um genaue und relevante Ergebnisse in jeder Studie oder jedem Projekt zu erhalten.... del modelo ARIMA se definen de la siguiente manera:

P: Die Anzahl der im Modell enthaltenen Lag-Beobachtungen, auch Verzögerungsreihenfolge genannt.

D: Wie oft sich Rohbeobachtungen unterscheiden, auch Differenzgrad genannt.

Q: Die Größe des gleitenden Durchschnittsfensters, auch gleitende Durchschnittsordnung genannt.

Es wird ein lineares Regressionsmodell erstellt, das die angegebene Anzahl und Art von Termen enthält, und die Daten werden durch ein gewisses Maß an Differenzierung aufbereitet, um sie stationär zu machen, nämlich, Beseitigung von Trend- und Saisonstrukturen, die sich negativ auf das Regressionsmodell auswirken.

SCHRITTE

1. Visualice los datos de la ZeitreiheEine Zeitreihe ist eine Reihe von Daten, die zu aufeinanderfolgenden Zeitpunkten gesammelt oder gemessen werden, in der Regel in regelmäßigen Zeitabständen. Diese Art der Analyse ermöglicht es Ihnen, Muster zu erkennen, Trends und Zyklen in Daten im Zeitverlauf. Seine Anwendung ist breit gefächert, in Bereichen wie Wirtschaft, Meteorologie und öffentliche Gesundheit, Erleichterung von Vorhersagen und Entscheidungsfindung auf der Grundlage historischer Informationen....

2. Feststellen, ob das Datum stationär ist

3. Zeichnen der Korrelations- und automatischen Korrelationsdiagramme

4. Erstellen Sie das ARIMA- oder saisonale ARIMA-Modell basierend auf den Daten

Lasst uns beginnen

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

%matplotlib inline

In diesem Tutorial, Ich verwende den folgenden Datensatz.

df=pd.read_csv("time_series_data.csv")

df.kopf()

# Updating the header

df.columns=["Monat","Der Umsatz"]

df.kopf()

df.describe()

df.set_index('Monat',inplace=Wahr)

aus pylab importieren rcParams

rcParams['figur.feigengröße'] = 15, 7

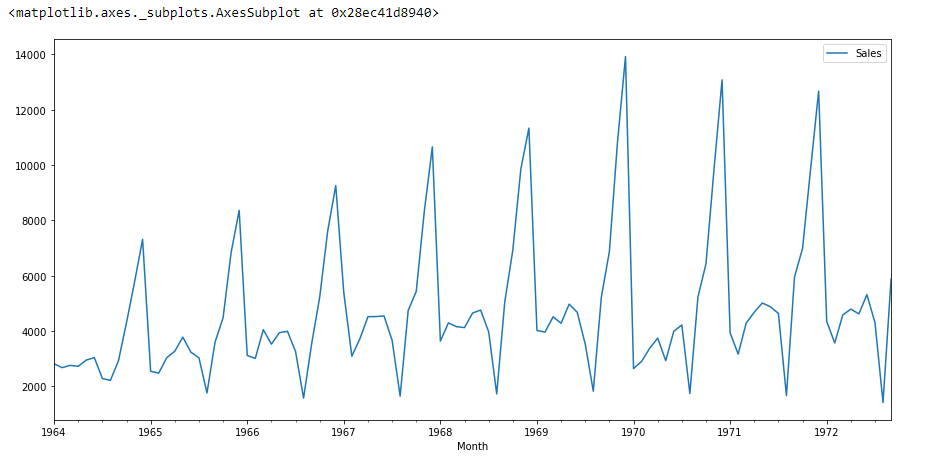

df.plot()

Wenn wir uns die obige Grafik ansehen, können wir einen Trend finden, dass es eine Zeit gibt, in der die Verkäufe hoch sind und umgekehrt. Das bedeutet, dass wir sehen können, dass die Daten der Saisonalität folgen.. Für ARIMA, Als erstes ermitteln wir, ob die Daten stationär oder nicht stationär sind. wenn die Daten nicht stationär sind, Wir werden versuchen, sie stationär zu machen und dann mehr zu verarbeiten.

Lassen Sie uns überprüfen, ob der gegebene Datensatz stationär ist oder nicht, dafür verwenden wir adfuller.

von statsmodels.tsa.stattools import adfuller

Ich habe den Adfuller importiert, indem ich den obigen Code ausgeführt habe.

test_result=adfuller(df['Der Umsatz'])

Um die Art der Daten zu identifizieren, wir werden die benutzen NullhypotheseDie Nullhypothese ist ein grundlegendes Konzept in der Statistik, das eine anfängliche Aussage über einen Populationsparameter festlegt. Sein Zweck ist es,, falls widerlegt, ermöglicht es uns, die Alternativhypothese zu akzeptieren. Dieser Ansatz ist für die wissenschaftliche Forschung unerlässlich, da sie einen Rahmen für die Bewertung empirischer Evidenz und das Treffen datengestützter Entscheidungen bietet. Seine Formulierung und Analyse sind für statistische Studien von entscheidender Bedeutung.....

H0: Die Nullhypothese: Es ist eine Aussage über die Bevölkerung, die für wahr gehalten wird oder zur Argumentation verwendet wird, es sei denn, sie kann zweifelsfrei als falsch nachgewiesen werden.

H1: Die Alternativhypothese: Es ist eine Aussage über die Bevölkerung, die widersprüchlich ist h0 und was wir schließen, wenn wir ablehnen h0.

#Ho: es ist nicht stationär

# H1: ist gestoppt

Wir betrachten die Nullhypothese, dass die Daten nicht stationär sind und die Alternativhypothese, dass die Daten stationär sind.

def adfuller_test(Der Umsatz):

result=adfuller(Der Umsatz)

Etiketten = ['ADF-Teststatistik','p-Wert','#Verzögerungen verwendet','Anzahl der Beobachtungen']

für Wert,Etikett im Reißverschluss(Ergebnis,Etiketten):

drucken(label+' : '+str(Wert) )

wenn ergebnis[1] <= 0.05:

drucken("Starke Beweise gegen die Nullhypothese(Ho), Ablehnen der Nullhypothese. Daten sind stationär")

anders:

drucken("schwache Evidenz gegen Nullhypothese,zeigt an, dass es nicht stationär ist ")

adfuller_test(df['Der Umsatz'])

Nachdem wir den obigen Code ausgeführt haben, erhalten wir den Wert P,

ADF-Teststatistik : -1.8335930563276237 p-Wert : 0.3639157716602447 #Verwendete Lags : 11 Anzahl der Beobachtungen : 93

Hier ist der Wert P 0.36, was größer ist als 0.05, was bedeutet, dass die Daten die Nullhypothese akzeptieren., was bedeutet, dass die Daten nicht stationär sind.

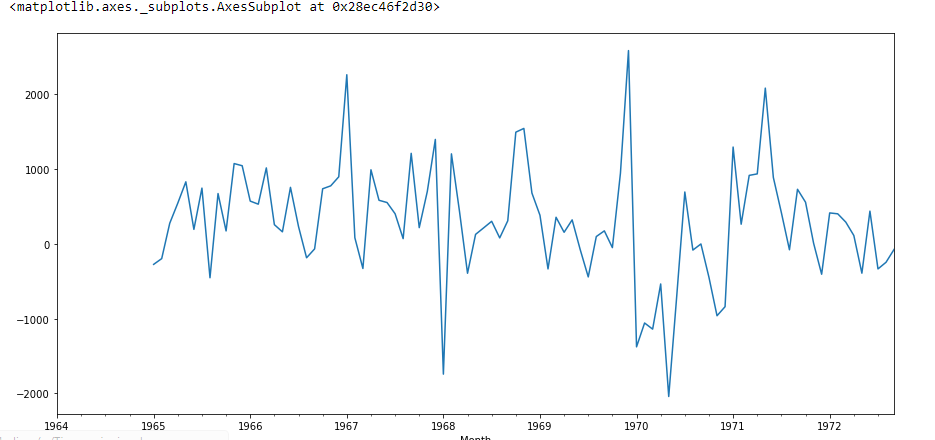

Versuchen wir, den ersten Unterschied und den saisonalen Unterschied zu sehen:

df["Umsatz erste Differenz"] = df['Der Umsatz'] - df['Der Umsatz'].Schicht(1) df["Saisonale erste Differenz"]=df['Der Umsatz']-df['Der Umsatz'].Schicht(12) df.kopf()

# Again testing if data is stationary

adfuller_test(df["Saisonale erste Differenz"].Tropfen())

ADF-Teststatistik : -7.626619157213163

p-Wert : 2.060579696813685e-11

#Lags Used : 0

Anzahl der Beobachtungen : 92

Hier ist der Wert P 2.06, was bedeutet, dass wir die Nullhypothese ablehnen werden. Dann sind die Daten stationär.

df["Saisonale erste Differenz"].Handlung()

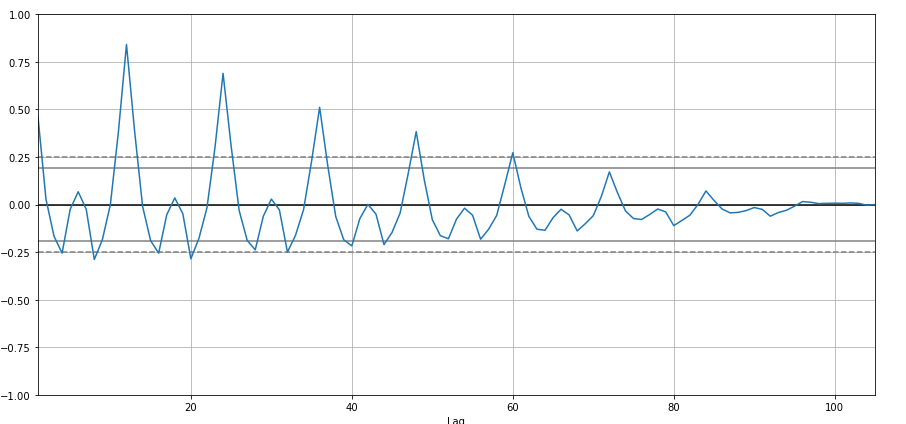

Ich werde Autokorrelation erstellen:

from pandas.plotting import autocorrelation_plot

autocorrelation_plot(df['Der Umsatz'])

plt.zeigen()

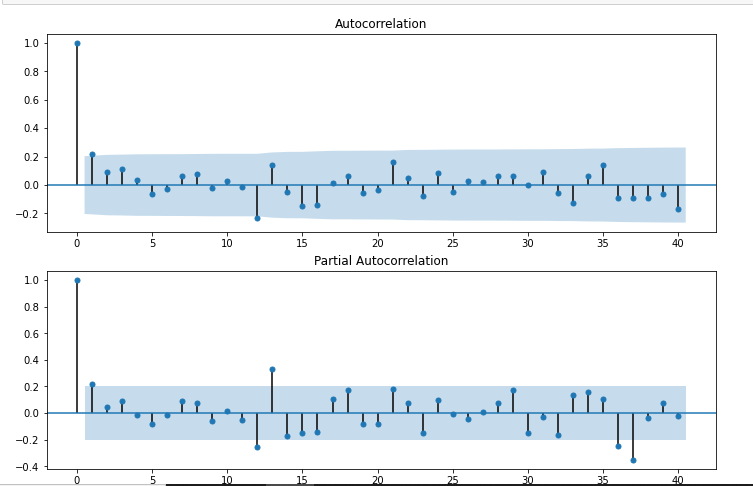

Aus statsmodels.graphics.tsaplots importieren Sie plot_acf,plot_pacf

import statsmodels.api as sm

fig = plt.figure(Feigengröße=(12,8))

ax1 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(df["Saisonale erste Differenz"].Tropfen(),lags=40,ax=ax1)

ax2 = fig.add_subplot(212)

Feige = sm.graphics.tsa.plot_pacf(df["Saisonale erste Differenz"].Tropfen(),lags=40,ax=ax2)

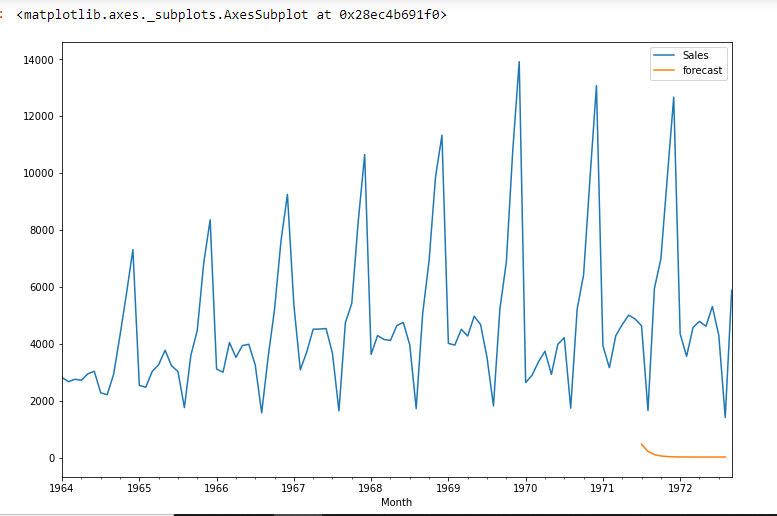

# For non-seasonal data #p=1, d=1, q=0 oder 1 from statsmodels.tsa.arima_model import ARIMA model=ARIMA(df['Der Umsatz'],bestellen=(1,1,1)) model_fit=Modell_Fit() model_fit.Zusammenfassung()

| Dep. VariableIn Statistik und Mathematik, ein "Variable" ist ein Symbol, das einen Wert darstellt, der sich ändern oder variieren kann. Es gibt verschiedene Arten von Variablen, und qualitativ, die nicht-numerische Eigenschaften beschreiben, und quantitative, numerische Größen darstellen. Variablen sind grundlegend in Experimenten und Studien, da sie die Analyse von Beziehungen und Mustern zwischen verschiedenen Elementen ermöglichen, das Verständnis komplexer Phänomene zu erleichtern....: | D. Der Umsatz | Nein. Beobachtungen: | 104 |

|---|---|---|---|

| Modell: | ARIMA (1, 1, 1) | Logarithmische Wahrscheinlichkeit | -951.126 |

| Methode: | css-mle | SD de innovaciones | 2227.262 |

| Datum: | Mié |, 28 Okt 2020 | AIC | 1910.251 |

| Wetter: | 11:49:08 | BIC | 1920.829 |

| Zeigt an: | 02-01-1964 | HQIC | 1914.536 |

| – 09-01-1972 |

| coef | std err | Mit | P> | Mit | | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Konstante | 22.7845 | 12.405 | 1.837 | 0.066 | -1.529 | 47.098 |

| Ar. L1. D.Vertrieb | 0.4343 | 0,089 | 4.866 | 0.000 | 0,259 | 0,609 |

| Mutti. L1. D.Vertrieb | -1,0000 | 0,026 | -38.503 | 0.000 | -1.051 | -0,949 |

| Wahr | Imaginario | Modul | Frequenz | |

|---|---|---|---|---|

| AR.1 | 2.3023 | + 0,0000J | 2.3023 | 0,0000 |

| MA.1 | 1,0000 | + 0,0000J | 1,0000 | 0,0000 |

df["Prognose"]=model_fit.predict(start=90;end=103,dynamic=True) df[['Der Umsatz',"Prognose"]].Handlung(Feigengröße=(12,8))

import statsmodels.api as sm

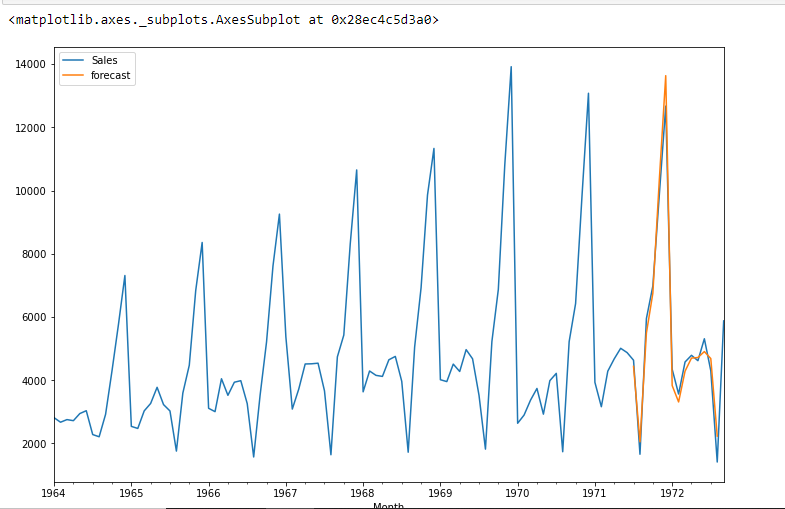

model=sm.tsa.statespace.SARIMAX(df['Der Umsatz'],bestellen=(1, 1, 1),seasonal_order=(1,1,1,12))

Ergebnisse=Modell.Fit()

df["Prognose"]=Ergebnisse.Vorhersage(start=90;end=103,dynamic=True)

df[['Der Umsatz',"Prognose"]].Handlung(Feigengröße=(12,8))

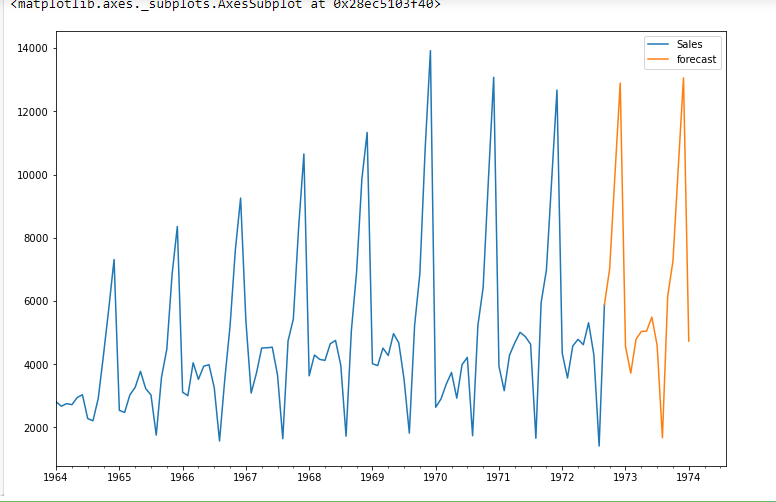

from pandas.tseries.offsets import DateOffset

future_dates=[df.index[-1]+ DateOffset(Monate=x)für x im Bereich(0,24)]

future_datest_df=pd. DataFrame(index=future_dates[1:],Spalten=df.Spalten)

future_datest_df.Schwanz()

future_df=pd.concat([df,future_datest_df])

future_df["Prognose"] = Ergebnisse.vorhersagen(beginnen = 104, Ende = 120, dynamisch = wahr)

future_df[['Der Umsatz', "Prognose"]].Handlung(Feigengröße=(12, 8))

Fazit

Zeitreihenprognosen sind sehr nützlich, wenn wir zukünftige Entscheidungen treffen oder Analysen durchführen müssen, Wir können es schnell mit ARIMA . machen, Es gibt viele andere Modelle, mit denen wir Zeitreihenprognosen durchführen können, aber ARIMA ist wirklich leicht zu verstehen.

Ich hoffe, dieser Artikel hilft Ihnen und spart Ihnen viel Zeit. Lassen Sie es mich wissen, wenn Sie Vorschläge haben..

GLÜCKLICHES CODIEREN.

Prabhat Pathak (LinkedIn Profil) ist ein leitender Analyst.